25 / 44

25 / 44

GENOVA MEDICA/

OTTOBRE 2017

25

Medicina e fisco

Comunicazioni liquidazioni periodiche IVA

Il termine per l’invio delle liquidazioni periodiche

IVA, per il primo trimestre 2017, era il 12 giugno

2017, e per il secondo trimestre 2017 il 18 set-

tembre 2017. L’omessa, incompleta o infedele co-

municazione dei dati delle liquidazioni periodiche è

punita con sanzione amministrativa da 500,00 euro

a 1.000,00 euro, ridotta alla metà se la trasmissio-

ne della comunicazione omessa o errata viene ese-

guita entro i quindi giorni successivi alla scadenza

di legge. Anche i questo caso le irregolarità pos-

sono essere sanate applicando le regole previste

per il ravvedimento operoso. Viene riportato a titolo

esemplificativo il caso errata o omessa comunica-

zione periodica con correzione entro i quindi giorni

(tabella 1) e oltre i quindi giorni (tabella 2):

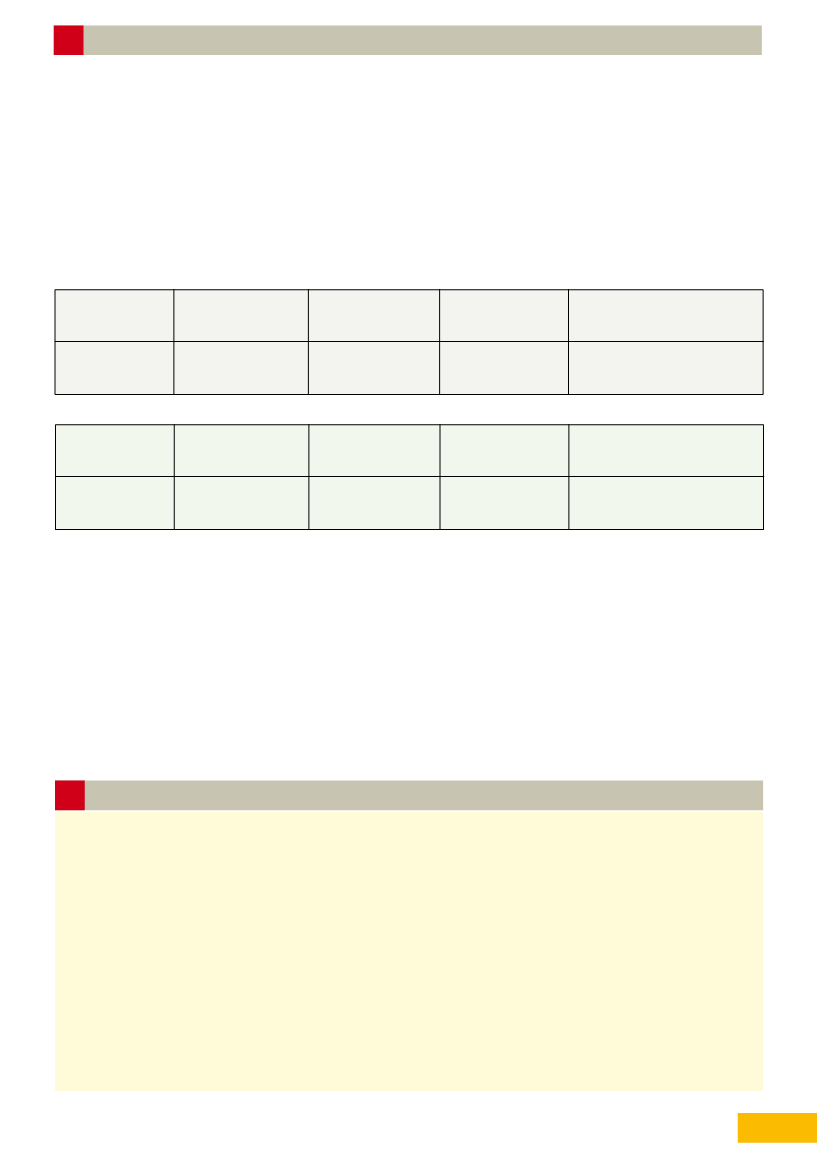

TABELLA 1

Versamento entro

90 giorni

Versamento entro

il secondo anno

Versamento entro

l’anno successivo

Versamento oltre

il secondo anno

Versamento alla contestazione

della violazione

Sanzione base

250,00/9 -

27,78

Sanzione base

250,00/7 - 35,71

Sanzione base

250,00/8 - 31,25

Sanzione base

250,00/6 - 41,67

Sanzione base

250,00/5 - 50,00

Versamento entro

90 giorni

Versamento entro

il secondo anno

Versamento entro

l’anno successivo

Versamento oltre

il secondo anno

Versamento alla contestazione

della violazione

Sanzione base

500,00/9 -

55,56

Sanzione base

500,00/7 - 71,43

Sanzione base

500,00/8 - 62,50

Sanzione base

500,00/6 - 83,33

Sanzione base

500,00/5 - 100,00

TABELLA 2

Si ricorda che l’istituto del ravvedimento operoso

non è applicabile dopo la notifica di atti di accer-

tamento.

Vengono di seguito riportati i riferimenti normativi

e di prassi:

l

Risoluzione 104E del 28 luglio 2017 dell’Agen-

zia delle Entrate;

l

Art. 4 D.L. 22 ottobre 2016 n. 193 convertito con

modificazioni dalla L.1/12/ 2016 n.225 (norma in-

troduttiva della comunicazione dei dati delle fatture

emesse e dei dati delle liquidazioni periodiche);

l

Articoli 21 e 21 bis D.L. 31 maggio 2017 n.78

convertito con modificazioni, dalla L. 30 luglio

2012 n.122;

l

Art. 11 commi 2 bis e 2 ter del D.lgs 18 dicem-

bre 1997 n. 471 (disciplina sanzionatoria delle

comunicazione dati fatture, e comunicazioni liqui-

dazioni periodiche IVA);

l

Art. 13 comma 1 lettere a - bis) e seguenti del

D.lgs 18/12/2017 n. 471 (ravvedimento operoso).

S

i sono ufficialmente aperte le iscrizioni

all’ENPAM per gli studenti del 5° e 6° anno

dei corsi di laurea in Medicina e Odontoiatria.

È la prima volta in Italia che viene consentito a

dei futuri professionisti di costruirsi una posizio-

ne previdenziale di primo pilastro prima di aver

terminato gli studi. L’iscrizione degli studenti

consentirà anche di istituzionalizzare un rapporto

tra l’Ente previdenziale e l’università per realiz-

ENPAM: al via le iscrizioni per

gli universitari

zare insieme un collegamento migliore tra for-

mazione e lavoro. Oltre al vantaggio di maturare

anni di anzianità contributiva in anticipo rispetto

ai tempi consueti, con l’iscrizione alla Fondazio-

ne gli studenti hanno subito accesso a tutto il

sistema di welfare: sussidi in caso di maternità,

aiuti economici in caso di disagio o di danni subi-

ti per calamità naturali, la pensione di inabilità e

la reversibilità per i familiari che ne hanno diritto.

L’iscrizione è facoltativa per gli universitari degli

ultimi due anni di corso di laurea.

Medicina e previdenza